電子帳簿保存法の改正について

電子帳簿保存法とは、各税法において紙での保存が義務付けられている帳簿書類を、一定の要件を満たした上で電子データでの保存を可能とすること、また電子的に授受した取引情報の電子データでの保存義務等を定めた法律です。

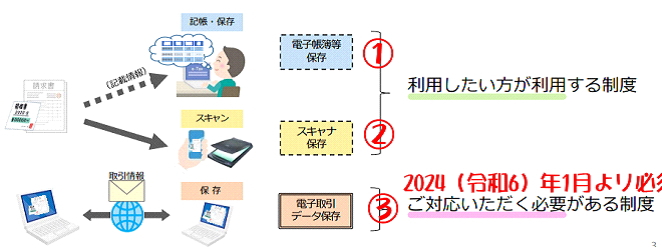

2021年度(令和3年度)の電子帳簿保存法改正により、税法上保存が義務付けられている帳簿書類の電子的保存の要件が大きく緩和される一方で、電子取引情報の電子データ保存が義務化されました。

仕訳帳や総勘定元帳など国税関係帳簿や貸借対照表や損益計算書など①電子帳簿保存と、電子帳簿等と紙で受領・作成した書類をスキャン文書で保存する②スキャナ保存は、導入を希望する事業者に限定され要件緩和されました。

③電子取引データ保存は2023(令和6)年1月1日からは必須となり 紙にプリントアウトして保存することは不可となりますので、準備が必要です。自社の決算期に合わせて事前の準備を推奨いたします。

なお、①②③共、保存要件がありますので注意が必要です。特に、「取引年月日」、「取引先」、「取引金額」3条件により検索が可能なこと、ダウンロードの求めに応じることが可能なことが必要要件となります。国税庁などのホームページなどでも必ずご確認いただき、担当税理士事務所などに相談されることを推奨いたします。

表計算ソフト(エクセル)などで索引簿を作成する方法もありますが、保存検索などの方法をシステムで行いたい方は、日本文書情報マネージメント協会(JIIMA)認証のソフトウエア―を使用すると安心です。この場合、将来を見据えて③電子取引データ保存だけではなく、②スキャナ保存や①電子帳簿保存などへ段階的に拡大利用が可能なものを導入ください。また電子請求書などへの対応も可能かをご検討ください。

あとは費用面です。運用費が高いと保存期間が7~10年必要ですから負担が重くなります。

マックスでは、操作が簡単で、運用費用が安く、拡張性が高いソフトウエアーの推奨品の選定を進めています(2022/11月/15現在)。

遠慮なくマックス担当にご相談ください。